Por Silvana de Oliveira – Perita Judicial, Grafotécnica, Especialista em Provas Digitais e Investigação Forense.

A crescente digitalização das relações bancárias trouxe ganhos inegáveis de eficiência e capilaridade, especialmente na contratação de empréstimos consignados. Contudo, esse avanço também ampliou o número de litígios envolvendo alegações de contratação fraudulenta ou inexistente, exigindo do Poder Judiciário uma análise cada vez mais técnica sobre a validade das provas digitais apresentadas pelas instituições financeiras.

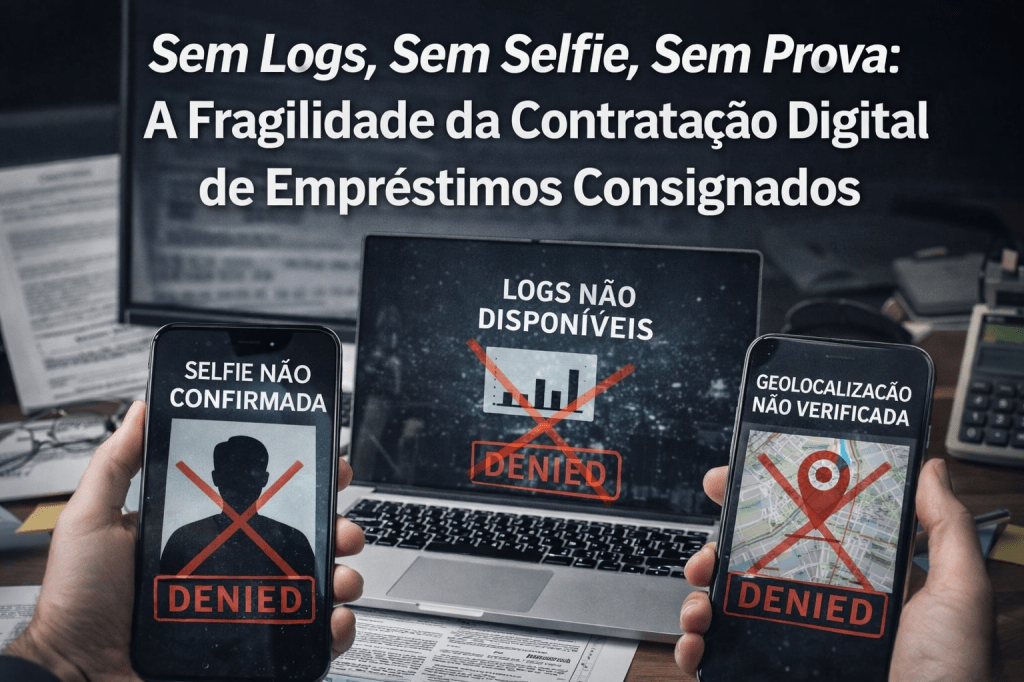

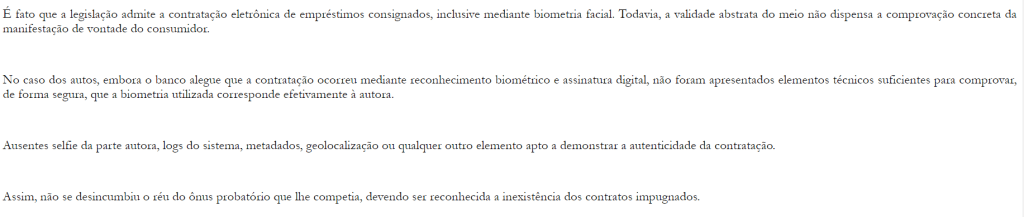

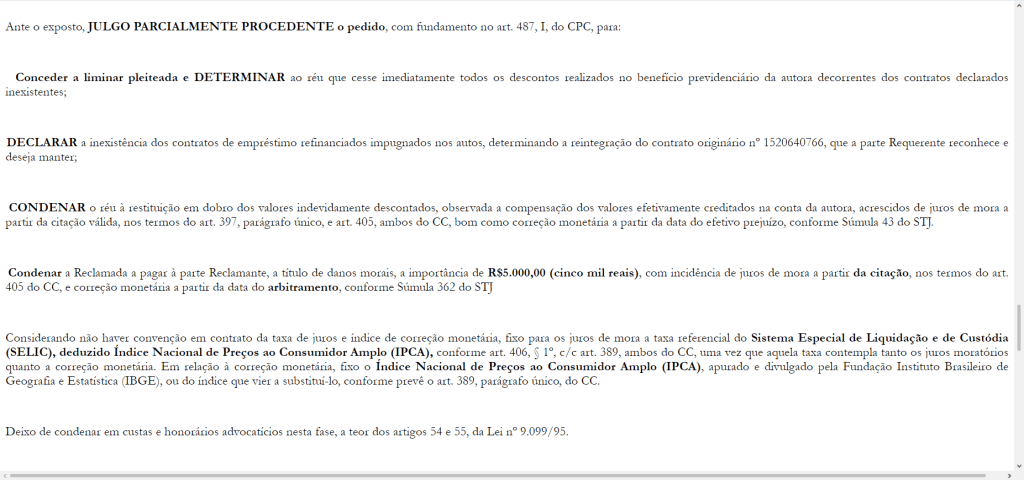

Nesse contexto, ganha relevância a decisão proferida pelo Juizado Especial de Cáceres/MT, nos autos nº 1002265-83.2025.8.11.0006, que reconheceu a impossibilidade de comprovar a autenticidade da contratação de empréstimo consignado diante da ausência de elementos técnicos mínimos, como selfie da parte autora, logs do sistema, metadados e dados de geolocalização.

A contratação digital de empréstimos consignados

A contratação de empréstimos consignados por meios digitais normalmente ocorre por aplicativos, plataformas web ou correspondentes bancários, dispensando a presença física do consumidor. Em substituição à assinatura manuscrita, passam a ser utilizados mecanismos como:

- autenticação por login e senha;

- biometria facial (selfie);

- confirmação por SMS ou aplicativo;

- registros automatizados de acesso (logs).

Esses elementos não são meramente acessórios: constituem o próprio suporte fático da manifestação de vontade no ambiente digital. Sem eles, a contratação se torna juridicamente frágil, pois carece de elementos objetivos capazes de vincular o ato ao consumidor.

Ônus da prova e responsabilidade das instituições financeiras

Nos termos do art. 373, II, do Código de Processo Civil, incumbe ao réu comprovar fato impeditivo, modificativo ou extintivo do direito do autor. Em demandas nas quais o consumidor nega a contratação do empréstimo, cabe à instituição financeira demonstrar, de forma inequívoca, a autenticidade do negócio jurídico.

Além disso, o Código de Defesa do Consumidor impõe a responsabilidade objetiva das instituições financeiras, bem como autoriza a inversão do ônus da prova quando verossímil a alegação do consumidor ou quando este se encontrar em situação de hipossuficiência técnica.

Nesse cenário, a simples apresentação de um “contrato digital” desacompanhado de evidências técnicas verificáveis não é suficiente para comprovar a regularidade da contratação.

A relevância dos elementos técnicos: selfie, logs, metadados e geolocalização

A decisão do Juizado Especial de Cáceres/MT é didática ao destacar a ausência de elementos essenciais à validação da prova digital, na ausência conjunta desses dados inviabiliza a reconstrução técnica do evento digital, impedindo a verificação da autoria e da integridade da contratação.

Prova digital, cadeia de custódia e confiabilidade

Embora a cadeia de custódia seja mais frequentemente associada ao processo penal, seus princípios integridade, rastreabilidade e confiabilidade são plenamente aplicáveis à prova digital no processo civil. Quando a instituição financeira não preserva ou não apresenta os registros técnicos originais do processo de contratação, rompe-se essa cadeia lógica de confiabilidade, tornando a prova unilateral, frágil e insuficiente para afastar a alegação de inexistência do negócio jurídico.

Para o consumidor, a decisão representa maior proteção contra fraudes. Para as instituições financeiras, sinaliza a necessidade de investimento em governança de dados, segurança da informação e preservação adequada das evidências digitais.

A contratação digital de empréstimos consignados exige, para sua validade jurídica, muito mais do que a mera alegação de concordância do consumidor. Exige prova técnica robusta, capaz de demonstrar, com segurança, autoria, integridade e voluntariedade.

A decisão analisada evidencia que, na ausência de selfie, logs, metadados e geolocalização, não há como comprovar a autenticidade da contratação. Trata-se de entendimento alinhado à lógica da prova digital contemporânea e à proteção do consumidor, reforçando que, no ambiente eletrônico, a prova não é acessória: ela é o próprio contrato.

Vimos que você gostou e quer compartilhar. Sem problemas, desde que cite o link da página. Lei de Direitos Autorais, (Lei 9610 de 19/02/1998), sua reprodução total ou parcial é proibida nos termos da Lei