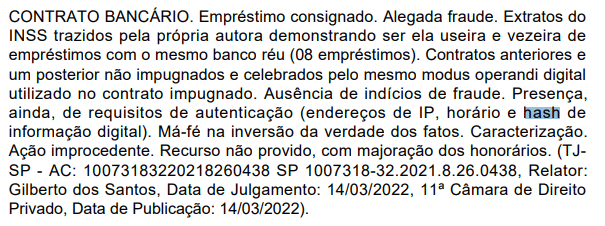

Em recente decisão judicial, o magistrado responsável pelos autos nº 0805875-73.2023.8.10.0060 reconheceu que a apresentação de um hash, quando acompanhada de outros elementos probatórios, é suficiente para comprovar a autenticidade de um contrato de empréstimo consignado.

O hash é uma sequência alfanumérica gerada por algoritmos que representa, de forma única, o conteúdo de um documento digital. Qualquer alteração no documento resulta em um hash diferente, o que torna essa ferramenta eficaz para verificar a integridade e autenticidade de arquivos eletrônicos.

No caso em questão, a instituição financeira apresentou o hash correspondente ao contrato firmado, juntamente com registros de geolocalização e biometria facial do contratante. Esses elementos adicionais forneceram evidências robustas de que o empréstimo foi efetivamente contratado pelo autor da ação.

A decisão alinha-se ao entendimento do Superior Tribunal de Justiça (STJ), que no Tema Repetitivo nº 1061 estabeleceu que, quando o consumidor impugna a autenticidade da assinatura em um contrato bancário, cabe à instituição financeira o ônus de provar essa autenticidade. Isso pode ser feito por meio de perícia grafotécnica ou outros meios de prova legalmente admitidos, como registros eletrônicos que garantam a integridade e a autoria do documento. citeturn0search2

Além disso, jurisprudências recentes têm reconhecido a validade de tecnologias modernas na autenticação de contratos. Por exemplo, o Tribunal de Justiça do Distrito Federal e dos Territórios (TJDFT) considerou que ferramentas como assinatura digital, biometria facial e geolocalização são complementares na identificação de pessoas e podem ser utilizadas para validar transações financeiras. citeturn0search6

Portanto, a utilização do hash, em conjunto com outros elementos tecnológicos, reforça a segurança e a confiabilidade na celebração de contratos digitais, proporcionando maior proteção tanto para as instituições financeiras quanto para os consumidores.

- STJ – Informativo de Jurisprudência n. 726 – 2 de março de 2022.

- tjdft.jus.br: Informativo de Jurisprudência n. 498 — Tribunal de Justiça do Distrito Federal e dos Territórios

Vimos que você gostou e quer compartilhar. Sem problemas, desde que cite o link da página. Lei de Direitos Autorais, (Lei 9610 de 19/02/1998), sua reprodução total ou parcial é proibida nos termos da Lei