O Tribunal Regional Federal da 4ª Região (TRF-4) recentemente decidiu que cabe às instituições financeiras a responsabilidade de comprovar a autenticidade de contratos de empréstimo consignado, quando questionados pelos consumidores. Esta decisão reforça a proteção ao consumidor e impõe às instituições financeiras um dever maior de transparência e segurança na concessão desse tipo de crédito.

O Caso e a Decisão do TRF-4

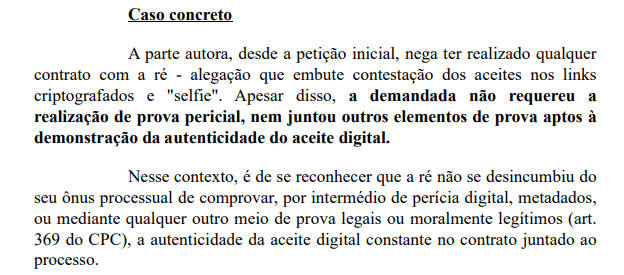

Nos autos de número 5003831-35.2023.4.04.7204, o TRF-4 estabeleceu que, ao ser questionada a validade de um contrato de empréstimo consignado, a instituição financeira deve apresentar provas concretas que confirmem a autenticidade da contratação, como assinaturas, registros eletrônicos e confirmação documental do consentimento do consumidor.

Essa decisão é um avanço importante na defesa dos consumidores, especialmente diante do aumento de fraudes e concessões irregulares de crédito consignado, que muitas vezes são descontados diretamente na folha de pagamento ou benefício previdenciário do consumidor sem sua autorização.

O Dever de Transparência das Instituições Financeiras

As instituições financeiras possuem a responsabilidade de garantir que os contratos sejam celebrados de forma legítima, com consentimento expresso e informado do consumidor. Isso significa adotar medidas rigorosas de validação da identidade dos contratantes e manter registros claros e acessíveis sobre cada operação realizada.

Além disso, a decisão do TRF-4 alinha-se à legislação de defesa do consumidor e ao princípio da boa-fé objetiva, reforçando que as empresas do setor financeiro não podem se eximir da responsabilidade por contratações fraudulentas.

Para os consumidores, essa decisão representa um avanço na proteção contra cobranças indevidas e fraudes. Caso um contrato de empréstimo consignado seja questionado, o ônus da prova recai sobre a instituição financeira, que deve demonstrar que a contratação ocorreu de maneira regular e com o consentimento do tomador.

Isso significa que, ao identificar descontos indevidos em sua folha de pagamento ou benefício previdenciário, o consumidor pode exigir que o banco apresente a documentação comprobatória da contratação. Caso não haja comprovação adequada, o consumidor tem o direito de solicitar o cancelamento do contrato e o reembolso dos valores cobrados indevidamente.

A decisão do TRF-4 impõe uma obrigação essencial às instituições financeiras: garantir a segurança e transparência na concessão de crédito consignado. Com essa medida, protege-se o consumidor contra fraudes e abusos, ao mesmo tempo que se reforça a necessidade de melhores práticas no setor financeiro.

Diante desse cenário, é fundamental que os consumidores estejam atentos aos seus extratos e movimentações financeiras, questionando qualquer desconto suspeito e exigindo a devida comprovação da autenticidade dos contratos.

Vimos que você gostou e quer compartilhar. Sem problemas, desde que cite o link da página. Lei de Direitos Autorais, (Lei 9610 de 19/02/1998), sua reprodução total ou parcial é proibida nos termos da Lei