Por Silvana de Oliveira – Perita Judicial, Grafotécnica, Especialista em Provas Digitais e Investigação Forense.

A Reforma Tributária brasileira, consolidada principalmente pela Emenda Constitucional nº 132/20231, inaugura um novo paradigma no sistema de tributação sobre o consumo, impactando de forma significativa os prestadores de serviços autônomos. Profissionais como peritos, corretores, consultores, técnicos especializados e outros trabalhadores independentes enfrentam mudanças estruturais que afetam a forma de contratação, recolhimento de tributos, emissão de documentos fiscais e enquadramento jurídico-tributário. Este artigo analisa os principais impactos da Reforma Tributária sobre os prestadores de serviços autônomos, com especial atenção ao enfraquecimento do modelo tradicional do Recibo de Pagamento a Autônomo (RPA), à ampliação da não cumulatividade, à criação do IBS e da CBS e às consequências econômicas, jurídicas e operacionais para esses profissionais.

O sistema tributário brasileiro historicamente caracteriza-se por sua complexidade, fragmentação normativa e elevado custo de conformidade. Para os prestadores de serviços autônomos, esse cenário sempre representou um desafio adicional, marcado pela coexistência de múltiplos regimes, insegurança jurídica e práticas contratuais muitas vezes distorcidas.

A Reforma Tributária surge com a promessa de simplificação, neutralidade e transparência. Contudo, para os profissionais autônomos, a transição para o novo modelo não representa apenas uma mudança formal, mas uma verdadeira reconfiguração da lógica de prestação de serviços, exigindo adaptação estrutural, contábil e jurídica.

Panorama Geral da Reforma Tributária

A Emenda Constitucional nº 132/2023 institui um novo modelo de tributação sobre o consumo, substituindo gradualmente tributos como PIS, COFINS, ISS e ICMS por dois impostos principais:

- CBS (Contribuição sobre Bens e Serviços) – de competência federal;

- IBS (Imposto sobre Bens e Serviços) – de competência compartilhada entre estados e municípios.

Ambos adotam o princípio da não cumulatividade plena, com incidência no destino e crédito financeiro amplo. Embora o discurso oficial foque na neutralidade econômica, a prestação de serviços, especialmente por pessoas físicas, passa a ocupar um ponto sensível nesse novo arranjo.

O Prestador de Serviços Autônomo no Sistema Atual

Tradicionalmente, o prestador de serviços autônomo atua como pessoa física, sendo remunerado mediante Recibo de Pagamento a Autônomo (RPA). Nesse modelo, o tomador do serviço assume a responsabilidade pelo recolhimento de tributos como:

- INSS patronal;

- INSS do contribuinte individual;

- IRRF;

- ISS, quando aplicável.

Esse sistema, embora operacionalmente conhecido, sempre apresentou distorções, como:

- Elevado custo para o contratante;

- Risco de caracterização de vínculo empregatício;

- Falta de previsibilidade tributária para o autônomo.

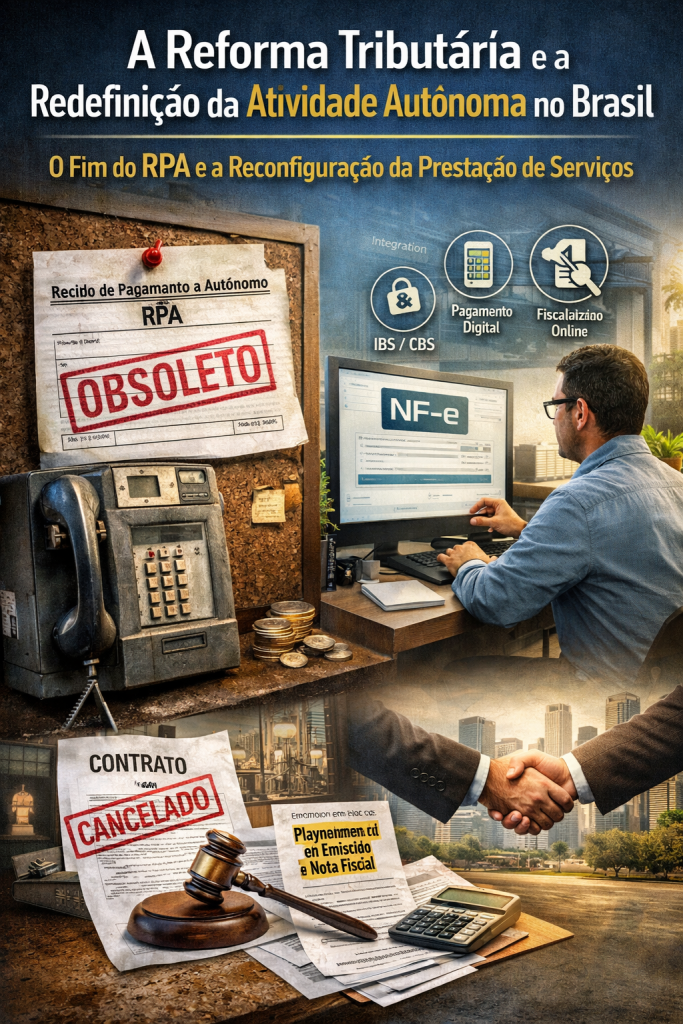

O Enfraquecimento do RPA no Novo Modelo Tributário

Com a Reforma Tributária, o modelo baseado no RPA tende a perder relevância prática. Isso ocorre porque o novo sistema privilegia a circulação formal de bens e serviços com geração de créditos tributários, algo incompatível com a prestação de serviços por pessoa física sem emissão de documento fiscal hábil.

Nesse contexto: O tomador de serviços não gera créditos de IBS/CBS ao contratar pessoa física; A contratação via RPA torna-se economicamente menos atrativa; A informalidade passa a ser mais facilmente detectável por sistemas integrados de fiscalização.

Assim, o RPA deixa de ser apenas um instrumento tributário e passa a ser visto como um modelo residual, restrito a situações excepcionais.

Novas Exigências e Reconfiguração da Atividade Autônoma

A nova realidade impõe aos prestadores de serviços autônomos algumas alternativas estratégicas:

Formalização como Pessoa Jurídica

A constituição de pessoa jurídica passa a ser, para muitos profissionais, o caminho mais viável, permitindo:

- Emissão de documentos fiscais;

- Inserção no sistema de créditos do IBS e da CBS;

- Maior previsibilidade tributária.

Entretanto, essa formalização exige atenção a riscos como:

- Planejamento tributário inadequado;

- Descaracterização da autonomia profissional;

- Exposição a novas obrigações acessórias.

Redefinição Contratual e Econômica

Os contratos de prestação de serviços tendem a se tornar mais técnicos e estruturados, com:

- Cláusulas claras sobre responsabilidade tributária;

- Repercussão dos tributos no preço do serviço;

- Maior exigência de compliance fiscal.

Impactos Econômicos e Jurídicos

Para os prestadores de serviços autônomos, os impactos são múltiplos:

- Econômicos: possível aumento da carga tributária efetiva, especialmente para serviços intelectuais e especializados;

- Jurídicos: necessidade de reavaliação do enquadramento profissional, com reflexos trabalhistas, previdenciários e fiscais;

- Operacionais: aumento da complexidade inicial durante o período de transição.

Em contrapartida, a médio e longo prazo, espera-se maior segurança jurídica e redução de litígios decorrentes de práticas informais ou híbridas.

A Reforma Tributária não extingue formalmente o prestador de serviços autônomo, mas redefine profundamente sua forma de atuação. O modelo tradicional baseado no RPA tende a se tornar economicamente obsoleto, pressionando os profissionais a adotarem estruturas mais formalizadas e alinhadas ao novo sistema de tributação sobre o consumo.

Nesse cenário, a atuação preventiva, o planejamento tributário lícito e a orientação técnica especializada tornam-se elementos essenciais para garantir a sustentabilidade da atividade autônoma. A Reforma Tributária, portanto, não deve ser vista apenas como um desafio, mas como um ponto de inflexão que exige maturidade institucional e adaptação estratégica por parte dos profissionais independentes.

- A Emenda Constitucional nº 132/2023 é a Reforma Tributária brasileira, promulgada em dezembro de 2023, que visa simplificar a tributação sobre o consumo ao extinguir tributos atuais e criar um IVA Dual (Imposto sobre Bens e Serviços – IBS, de estados e municípios, e Contribuição sobre Bens e Serviços – CBS, da União), além do Imposto Seletivo, promovendo um sistema mais transparente, justo e eficiente, focado em princípios como não cumulatividade plena e defesa do meio ambiente, com um longo período de transição e regulamentação por Leis Complementares. https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm ↩︎

Vimos que você gostou e quer compartilhar. Sem problemas, desde que cite o link da página. Lei de Direitos Autorais, (Lei 9610 de 19/02/1998), sua reprodução total ou parcial é proibida nos termos da Lei